감지된 언어가 없습니다.

입력 언어를 확인해 주세요.

[단독] 가짜 세금계산서 발행 후 폐업…폭탄회사 3497억 탈세 #제조업체에 인력을 공급하는 A사는 또 다른 인력공급업체 B사에 용역비용 수 십억원을 지불했다. A사는 세금계산서를 발급받아 비용을 처리하고 세액공제를 받았다. B사는 법인세·부가세 등을 내지 않았지만 폐업해 과세를 피했다. 그러나 이는 서류상 거래일 뿐 실제 거래는 없었다. 국세청 세무조사 결과 B사는 허위로 세금계산서를 발급하기 위해 만들어진 페v.daum.net

인기글

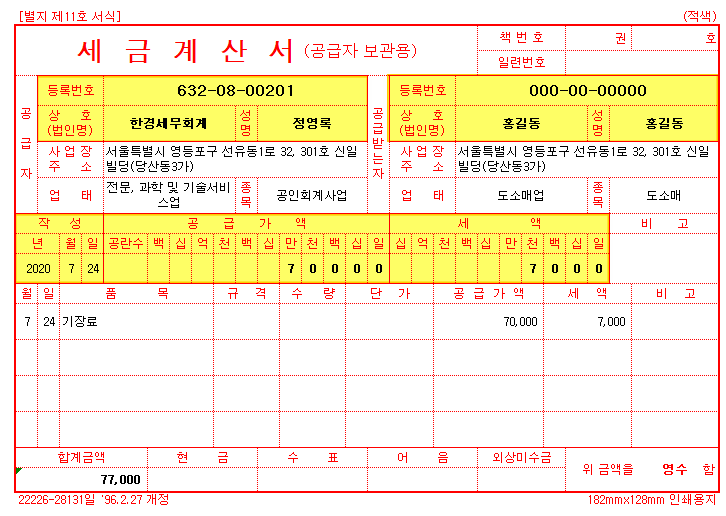

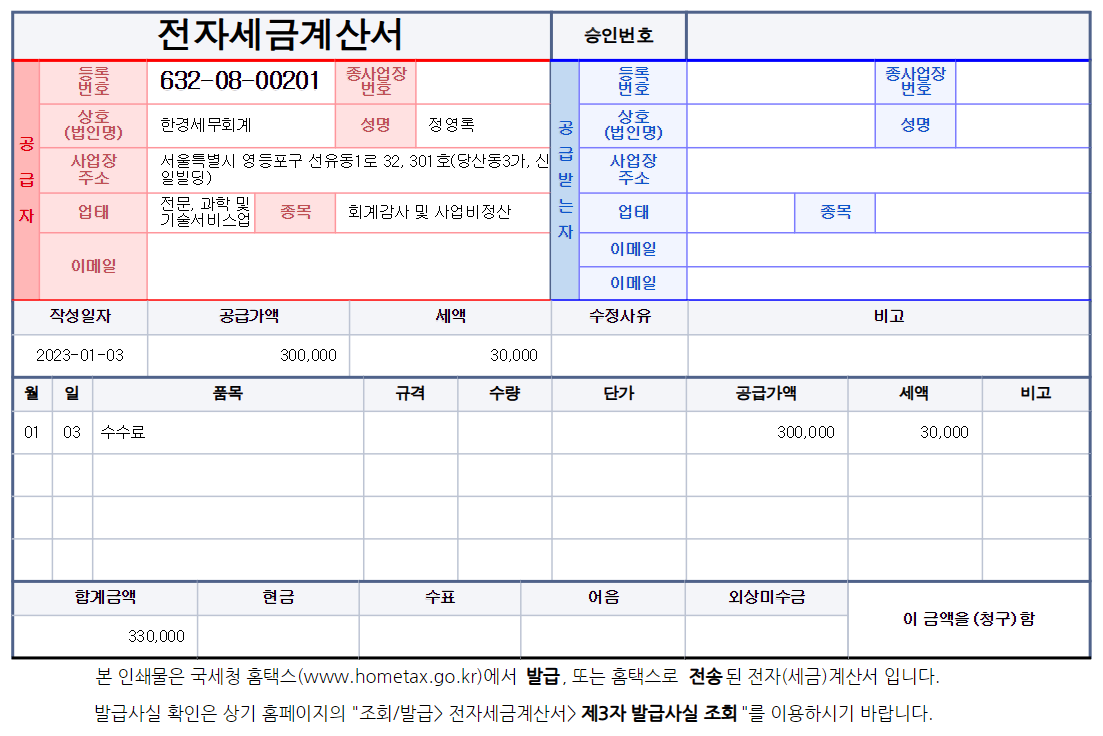

안녕하세요. 여러분의 세금 수비 미네르바 올빼미입니다.사업을 한다고 영업 이익률이 매우 높고 혹은 실제로 경비는 지출되지만, 업종 특성상 정상적인 지출 증빙을 갖추지 않고 세무상의 이익이 많이 얻을 수 있는 경우가 있습니다.이 경우 소득세 및 법인세를 더 내야 하며 이런 분들 중에서 실제의 재화나 용역의 공급 없이 세금 계산서만 파는 이른바”자료상”에서 부가 가치세의 상당액보다 작은 금액 또는 부가 가치세의 상당액을 지급하는 세금 계산서를 구입하는 분들이 있습니다.이를 업계에서는 “자료를 산다”라고 표현하고 있습니다.이처럼 자료상에서 실제의 재화나 용역의 공급 없이 세금 계산서만 구입할 경우 거의 5년 이내에 과세 당국에 적발됩니다.자료상들은 자료 구입처에서 받은 부가 가치세의 상당액을 매출 세액과 납부하면 본인들에게 귀속하는 이익이 없어서 구조적으로 공범 관계에 있는 다른 사업자와 세금 계산서를 주고받고 중간 단계 폭탄업자가 부가 가치세를 납부하지 않고 문을 닫아 버립니다.이 경우 과세 당국은 고액의 매출 세금 계산서를 발행한 후, 부가세를 한푼도 납부하지 않고 폐업하면 자료상의 조사에 착수하게 된다, 자료상의 조사를 실시할 때 해당 자료상과 거래 관계에 있는 전후 단계 거래처까지 금융 조사를 하기 때문에 결국 가공 매입 사실이 적발됩니다.가끔 세금 계산서의 거래 금액과 부가 가치세의 상당액을 실제 자료상에 보내면 문제가 없지 않느냐는 분이 계시지만요.과세 당국이 자료상 조사할 때는 자료상으로 거래 상대 금융 거래 내용을 모두 조회 합니다.그러므로 자료상에 세금 계산서상의 거래 금액과 부가 가치세를 송금했다고 하더라도 부가 가치세를 제외한 금액을 현금으로 인출하거나 다른 계좌로 돌려받은 정황이 나오면 해당 거래는 가공 거래로 인정 받은 고액의 세금이 추징되고 가공 거래 금액이 클 경우 자료 구입자도 세무 조사를 받을 수도 있습니다.자료상에게서 가공 자료를 구입하다 적발될 경우 어떤 세무상 불이익이 있나요?1. 부가 가치세 매입 세액의 공제 자료상에서 가공 매입 세금 계산서를 받으면 해당 매입 세액은 공제되지 않습니다.그리고 고액의 가산세도 부과됩니다. 해당 매입 세액 40%를 부당 과소 신고 가산세로서 매입 세액에 하루 22/100,000의 유로 납부 지연 가산세가 가공 세금 계산서 금액의 3%의 세금 계산서 불성실 가산세가 부과됩니다.2. 소득세 법인세 해당 매입 세금 계산서 상당액은 소득세 및 법인세 신고 때의 경비로 인정되지 않습니다.부가 가치세와 마찬가지로 과소 납부 세액의 40%에 해당하는 부당 과소 신고 가산세가 그리고 납부 지연 가산세도 부과됩니다.3. 상여 처분에 따른 소득세 만일 가공 세금 계산서를 받은 납세자가 법인인 경우 해당 금액은 비용으로 인정되지 않고(손금불산입)가공 매입 금액에 부가 가치세를 더한 금액의 상당액을 귀속자로 소득이 지급된 것으로서 소득 처분합니다.통상 귀속자가 불분명한 경우 대표자 포상 처분을 하는 경우가 많아 이 경우 보너스 처분액 상당액의 근로 소득이 더 있다고 보고 추가로 소득세가 발생합니다.4. 형사 처벌 가공 거래 금액이 클 경우 조세범 처벌 법이나 특정 범죄 가중 처벌 법에 따른 벌금이 부과되거나 형사 처벌을 받기도 합니다.5. 세무 조사의 가공 매입 금액이 크고 빈도가 높은 경우는 세무 조사 대상자로 선정될 수 있습니다.경비 처리하는 항목이 부족하다고 자료상의 가공 세금 계산서의 매입에 현옥되지 않고 세무 대리인과 상담하고 정상적인 방법으로 절세할 수 있는 방안을 찾아 주세요.부동산세 정규 강의 신청